정부가 5천만원의 목돈을 쥘 수 있는 청년도약계좌를 마련했으나, 청년희망적금 수령자들이 갈아타기를 망설이는 것으로 조사됐다.

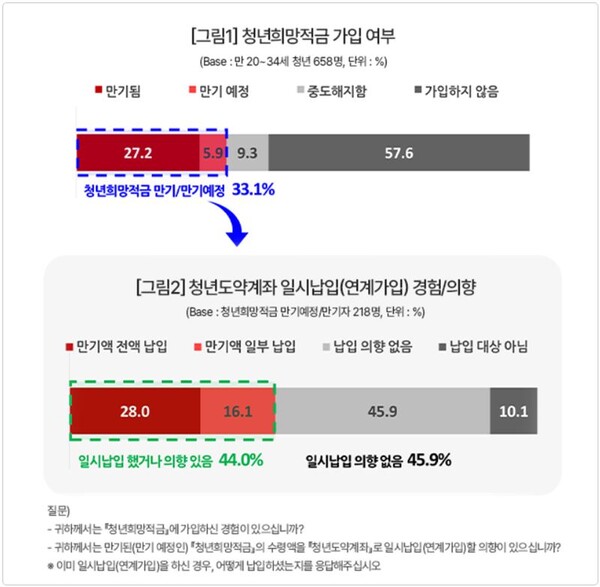

9일 데이터융복합·소비자리서치 전문 연구기관 컨슈머인사이트의 '금융 플랫폼 기획조사' 결과에 따르면, 청년희망적금 가입 여부 설문에 절반이 넘는 57.6%가 가입하지 않았다고 응답했다. 청년희망적금에 가입해 만기가 되거나 만기 예정이라는 응답은 각각 27.2%, 5.9%로 3명 중 1명꼴인 33.1%였다. 9.3%는 중도해지했다고 답했다. 이 조사는 지난 2~3월 만 20~34세 청년 658명을 대상으로 실시됐다.

청년희망적금은 월 50만원 한도 내에서 2년간 납부하면 1년차에는 금리를 2% 추가로 얹어주고 2년차에는 납입액의 4%에 대해 저축장려금을 줘 청년들의 자산 형성을 도와준다. 정부는 이에 더해 5년간 매달 70만원 한도로 적금하면 지원금(월 최대 2만4천원) 등을 더해 5천만원 가량의 목돈을 만들 수 있는 청년도약계좌를 신설하고 청년희망적금 수령자들의 가입을 유도하고 있다.

그러나 청년희망적금 만기예정자 및 만기자 218명을 대상으로 청년도약계좌 연계가입 의향을 조사한 결과, 만기액 전액 납입(28.0%), 만기액 일부 납입(16.1%) 등 연계가입 의향이 ‘있다’는 응답은 44.0%였고, 45.9%는 가입 의향이 ‘없다’고 답했다. 나머지 10.1%는 가입대상이 아니라고 했다.

청년도약계좌 연계가입 미의향자 100명에게 사용처를 묻자 44.0%가 ‘정기예금 예치’를 꼽아 가장 많았고, ‘특별한 관리없이 보유’가 19.0%로 뒤를 이었다. 이어 ‘주식투자’(16.0%), ‘대출상환’(14.0%), ‘자동차구매’(9.0%), ‘부동산 구매’(8.0%), ‘여행·유흥비’(6.0%), ‘교육비·학자금’(6.0%) 등의 순이었다.

청년도약계좌로 연계를 꺼리는 이유(복수응답)로는 ‘예치기간 5년이 너무 길어서’가 74.0%로 가장 많았고, ‘만기수령액을 사용해야 하거나 보존하고 싶어서’가 23.0%로 뒤를 이었다. 나머지는 ‘납입액을 매달 내는 것이 부담스러워서’(20.0%), ‘금리가 낮아서’(19.0%), ‘후반 2년이 변동금리라서’(14.0%), ‘우대금리 요건을 맞추기 어려울 것 같아서’(12.0%) 등 조건과 관련된 것이었다.

한편 지난해 6월 15일 운영을 개시했던 청년도약계좌에는 올해 3월말까지 231만4000명의 청년이 가입을 신청했고, 105만9000명이 계좌를 개설했다. 컨슈머인사이트 관계자는 "임신, 혼인, 출산 등으로 금융상황이 유동적인 청년기에 장기간 계좌 유지가 부담인 것으로 보인다"면서 "3월 15일 정부가 발표한 개선책(예치기간 부담 완화 등)으로 연계가입 증가 여부에 대한 관심이 높아지고 있다"고 말했다.

한편 김소영 금융위 부위원장은 최근 청년도약계좌 100만명 개설 기념 강연에서 "지난 1월 25일부터 운영 중인 청년희망적금 만기자 대상 청년도약계좌 연계 가입을 통해 약 4조~5조원이 청년도약계좌에 유입될 것으로 예상한다"고 말한 바 있다.