이달말 시작할 신속채무조정 특례제도에 대한 찬반 의견이 팽팽하다. 정책 실효성을 위해 많은 이들이 걱정하는 도덕적 해이에 대한 보다 확실한 보완장치 마련이 선행돼야 한다는 의견이다. 이에 대한 정부의 홍보 부족도 지적되고 있다.

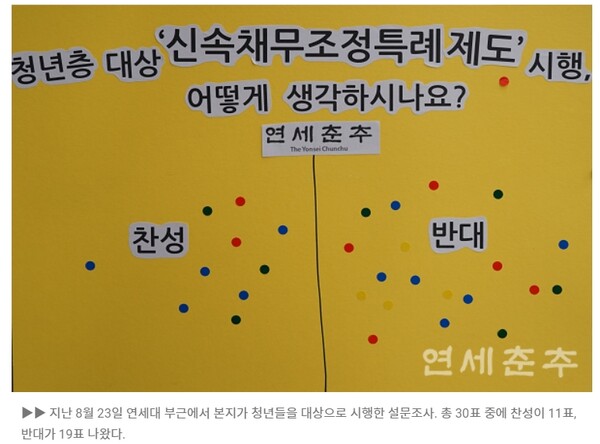

6일 연세대 교지 연세춘추가 9월말부터 청년층을 대상으로 도입되는 '신속채무조정 특례제도'에 대한 긴급 설문을 진행한 결과 찬성 11표(36.6%), 반대 19표(63.3%)로 반대한다는 의견이 우세한 것으로 나타났다.

앞서 지난 7월 정부 제도 발표이후 미디어리얼리서치코리아가 3806명을 대상으로 실시한 여론조사에서도 응답자의 47.5%가 빚이 있는 청년들을 정부에서 지원하는 것은 공정하지 못하다며 반대의견을 표했다. 찬성은 37.3%에 그쳤다.

김소희(24)씨는 “특정 청년에게만 혜택을 주는 것은 문제가 있다”라고 말했다.

신속채무조정 특례제도는 정부가 청년들의 신속한 회생과 재기를 목적으로 도입한 제도이다. 청년들에게 이자 감면 및 상환유예 혜택을 지원해주며 1년간 한시적으로 운영된다. 만 34세 이하이면서 신용 평점이 하위 20% 이하인 청년이라면 제도의 혜택을 받을 수 있다.

신속채무조정 특례제도는 이전부터 존재해왔기에 처음 시행되는 것은 아니다. 그러나 기존의 일반 채무조정 프로그램과 새로 도입 예정인 청년 특례 프로그램 사이에는 차이가 있다. 먼저, 연체 채무자를 대상으로 하는 기존 채무조정 제도와 달리 신속채무조정 특례제도는 연체 전 채무자를 대상으로 하는 것이 특징이다. 또한 이자에 관한 내용도 다르다. 일반 프로그램은 이자 감면 혜택을 제공하지 않으며 약정 이자율도 최대 15%에 달한다. 청년 특례 프로그램에서는 저신용 청년들의 채무 과중도에 따라 이자율을 30~50% 감면하며, 원금 상환유예 기간 중 이자율을 연 3.25%로 적용하고 있다. 청년 특례 프로그램에서는 일반 채무조정 프로그램에서 받던 신청 비용 5만원을 받지 않는다.

제도 시행을 앞두고 여전히 제도의 대상과 혜택을 둘러싸고 형평성과 공정성에 문제가 있다는 의견이 끊이지 않고 있다.

신속채무조정 특례제도의 발표 당시 김주현 금융위원회 위원장이 도입 취지를 이야기하며 ‘빚투 청년들이 경제·심리적 어려움에 처해있다’는 말을 꺼낸 것이 이같은 논란을 촉발시켰다. 이에 정부가 투자에 실패한 청년들을 위한 정책을 시행하는 것 아니냐는 사늘한 비판이 지속되고 있다.

반대 측에서는 모두가 코로나19로 채무 문제를 겪는 상황에서 청년층에 한정된 제도를 시행하는 것은 특혜라고 주장한다. 금융감독원이 지난 7월 발표한 ‘업권별 가계대출 현황’에 따르면, 3월을 기준으로 40~50대의 가계대출 총액이 1천14조 1천479억 원으로 전체 가계대출의 54.3%에 달한다. 40~50대가 부담해야 할 가계대출의 비중이 높은 현실에도 정부와 금융기관의 정책은 청년을 향하고 있다는 것이다. 경북대 경제통상학부 김희호 교수는 “취약계층의 기준은 보통 소득 또는 자산이다”라며 “왜 취약계층의 정의가 연령을 기준으로 설정됐는지가 설명돼야 한다”고 밝혔다.

해당 제도는 빚이 없는 사람들에게도 역차별로 다가올 수 있다. 최근 미디어리얼리서치코리아가 시행한 청년채무조정지원 관련 여론조사에 따르면 ‘빚 없이 살던 사람들에게 역차별이 될 수 있다’는 문항에 응답자의 67.7%가 동의했다. 투자자에게는 자신의 투자에 책임을 지는 ‘투자자의 의무’가 있는 만큼, 이것을 정부가 나서서 해결할 필요가 없을 것이다. 고려대 경제학과 김세익 교수는 “위험금융자산을 다루다 손실이 발생했을 때 정부가 도움을 준다는 의미는 위험을 선호한 사람들에게 혜택을 주는 것과 동일하다”고 지적했다.

이러한 의견이 여론조사에서 나타난 셈이다.

제도를 도입함에 따라 드는 비용 계산이 잘못됐다는 의견도 나왔다. 김세익 교수는 “도덕적 해이로 위험금융자산을 보유하려는 경향이 나타난다”며 “정부는 이에 따른 손실의 빈도와 규모 증가를 편익 계산에 포함하지 않았다”고 설명했다. 청년들이 채무를 갚을 능력이 있더라도 돈을 상환하지 않거나 정부의 도움을 바라고 지속해서 빚을 지는 상황도 고려해야 한다는 지적이다.

lmh@dailyopinion.co.kr