‘영끌·빚투’ 멈추지 않았다…가계신용 또 역대 최대

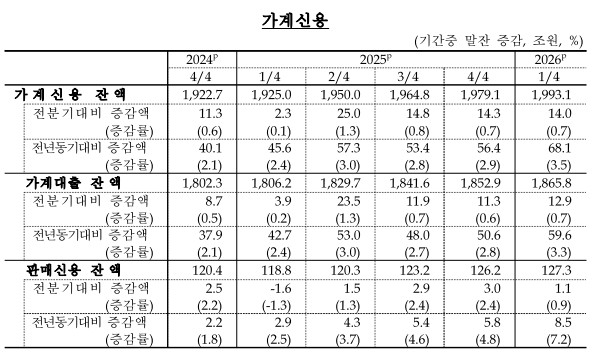

올해 1분기 말 기준 가계 빚이 1,993조 1,000억원으로 불어나며 사상 최대 기록을 또다시 경신했다.

한국은행이 19일 발표한 ‘2026년 1분기 가계신용(잠정)’ 통계에 따르면, 올해 3월 말 기준 가계신용 잔액은 작년 말(1,979조 1,000억원)보다 14조원 증가한 1,993조 1,000억원으로 집계됐다. 2002년 4분기 관련 통계 공표 이래 최대치다. 2,000조원 돌파까지는 불과 7조원이 남았다.

가계신용은 은행·보험사·대부업체·공적 금융기관 등의 대출에 결제 전 카드 사용 금액(판매신용)까지 합산한 포괄적 가계 부채 지표다. 2024년 2분기 이후 8개 분기 연속 증가세를 이어갔으며, 다만 이번 1분기 증가폭(14조원)은 전 분기(14조 3,000억원)보다 소폭 축소됐다.

대출 항목만 떼어보면 증가세가 더욱 뚜렷하다. 판매신용을 제외한 가계대출 잔액은 1,865조 8,000억원으로 전 분기보다 12조 9,000억원 늘었으며, 증가폭 자체는 전 분기(11조 3,000억원)보다 오히려 확대됐다.

주택담보대출·전세자금대출 등 주택 관련 대출이 8조 1,000억원, 신용대출·증권사 신용공여 등 기타대출이 4조 8,000억원 각각 불었다. 주택 관련 대출 증가폭은 6·27 대책 등의 영향으로 지난해 3분기부터 3개 분기 연속 축소됐다가 이번에 다시 확대됐다.

주목할 대목은 대출 창구의 이동이다. 예금은행 가계대출(1,009조 6,000억원)은 2,000억원 감소하며 2023년 1분기 이후 3년 만에 처음으로 줄었다. 은행권의 가계부채 관리 기조가 반영된 결과다.

반면 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출은 석 달 사이 8조 2,000억원 급증했다. 이 중 주택 관련 대출만 10조 6,000억원 늘었다. 금융당국의 관리 강화 방침이 시행되기 전 대출 수요가 비은행권으로 몰린 이른바 풍선효과로 분석된다.

보험·증권·자산유동화회사 등 기타금융기관 가계대출(531조 2,000억원)도 5조원 늘었으며, 특히 증권사 등 기타금융중개회사 신용이 4조 8,000억원 급증해 ‘빚투’ 흐름이 지속되고 있음을 보여줬다.

이혜영 한국은행 금융통계팀장은 “금융당국이 농협중앙회·새마을금고 등을 대상으로 가계부채 관리 강화 방안을 발표한 만큼 비은행권 주택 관련 대출이 계속 크게 늘어나지는 않을 것”이라고 내다봤다. 다만 “다주택자 양도소득세 중과 유예 종료를 앞두고 매물 출회로 주택 매매 거래가 증가한 점을 고려하면 주담대가 일시적으로 확대될 수 있어 유의할 필요가 있다”고 덧붙였다.

이 팀장은 아울러 “1분기 가계신용이 전년 동기 대비 3.5% 증가한 반면, 같은 기간 실질 국내총생산(GDP) 속보치는 3.6% 늘었다”며 “명목 GDP 대비 가계부채 비율은 소폭 하락할 것으로 보인다”고 전망했다.

1분기 판매신용 잔액(127조 3,000억원)은 신용카드사 등 여신전문회사를 중심으로 1조 1,000억원 증가했다.